Das Forschungszulagengesetz ermöglicht Unternehmen in Deutschland eine steuerliche Förderung ihrer F&E-Aktivitäten von bis zu 35% für KMU. Dieser Beitrag erklärt die Rechtsgrundlagen, aktuell geltende Konditionen und das zweistufige Antragsverfahren mit professioneller Begleitung.

Das Forschungszulagengesetz stärkt die Innovationskraft deutscher Unternehmen durch steuerliche Förderung von Forschung und Entwicklung (F&E). Seit der Einführung 2019 wurden die Förderbedingungen mehrfach verbessert, zuletzt 2025, um Zugang und Fördervolumen zu erweitern. Mit über 19.000 Anträgen bis Mitte 2025 etabliert sich die Forschungszulage als wichtiges Förderinstrument.

Was ist das Forschungszulagengesetz (FZulG)?

Das Forschungszulagengesetz ist ein eigenständiges steuerliches Nebengesetz zur Förderung privatwirtschaftlicher Forschung und Entwicklung. Es ergänzt das Einkommensteuer- und Körperschaftsteuergesetz und zielt darauf ab, Deutschland als Forschungs- und Innovationsstandort zu stärken.

Förderfähig sind Vorhaben in drei Kategorien:

- Grundlagenforschung: Experimentelle oder theoretische Arbeiten zur Erlangung neuen Wissens.

- Industrielle Forschung: Planmäßige Forschung zur Gewinnung neuer Kenntnisse für praktische Anwendungen.

- Experimentelle Entwicklung: Systematische Arbeiten zur Herstellung neuer Produkte oder Verfahren.

Antragsberechtigt sind alle in Deutschland steuerpflichtigen Unternehmen – unabhängig von Größe, Branche oder Rechtsform.

Hintergrund und rechtliche Grundlagen des Forschungszulagengesetzes

Das Forschungszulagengesetz wurde durch Gesetz vom 14. Dezember 2019 (BGBl. I S. 2763) eingeführt. Der Gesetzgeber reagierte damit auf die Notwendigkeit, die Innovationskraft der deutschen Wirtschaft im internationalen Wettbewerb zu stärken und insbesondere kleine und mittlere Unternehmen bei F&E-Investitionen zu unterstützen.

Konditionen der Forschungszulage im Detail

Die Forschungszulage beträgt grundsätzlich 25% der förderfähigen Aufwendungen. Kleine und mittlere Unternehmen (KMU) nach EU-Definition können eine Erhöhung um 10 Prozentpunkte auf 35% beantragen.

Förderfähige Aufwendungen:

- Personalkosten: Löhne und Gehälter von F&E-Mitarbeitern (dem Lohnsteuerabzug unterliegend)

- Auftragsforschung: 60% des an externe Auftragnehmer gezahlten Entgelts

- Stundensatz: 70 Euro je Arbeitsstunde für Tätigkeiten ab 27. März 2024

Bemessungsgrundlage und Obergrenzen:

- Aktuell: Maximal 12 Millionen Euro pro Jahr und Unternehmensverbund

- Maximale Forschungszulage: 3 Millionen Euro für große Unternehmen (bei 25%) bzw. 4,2 Millionen Euro für KMU (bei 35%)

- Beihilfeobergrenze: 15 Millionen Euro pro Unternehmen und F&E-Vorhaben

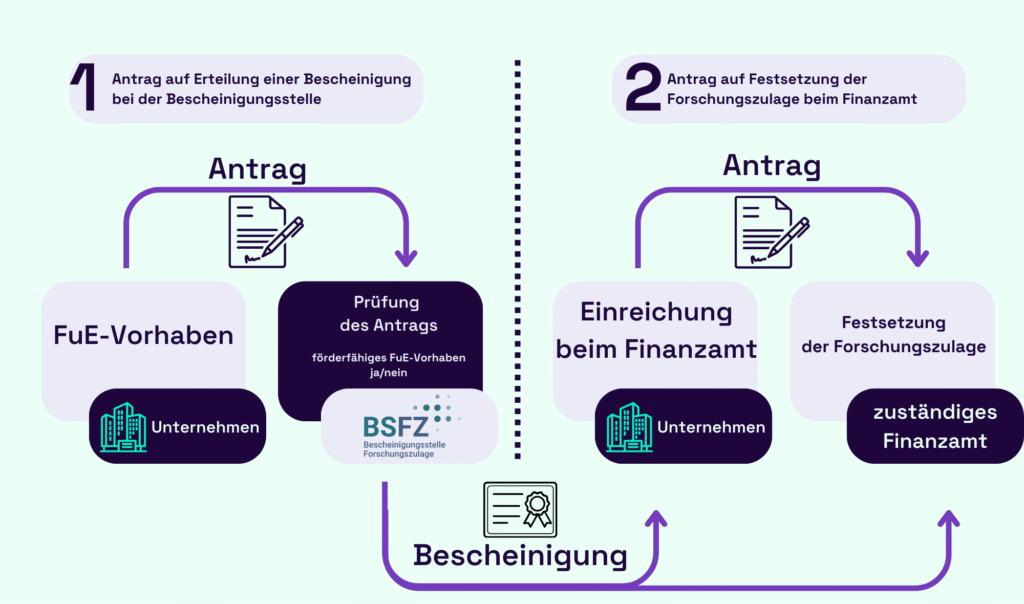

Antragsverfahren: Unser zweistufiger Service für Ihre Forschungszulage

Das Antragsverfahren für die Forschungszulage erfolgt zweistufig. Wir begleiten Sie professionell durch beide Phasen:

Stufe 1: BSFZ-Bescheinigung

Was Sie tun:

- Projektunterlagen und F&E-Dokumentation bereitstellen

- Kostenaufstellungen und Personalzuordnungen zusammenstellen

- Interne Abstimmung zu förderfähigen Vorhaben

Was wir für Sie tun:

- Analyse Ihrer F&E-Projekte auf Förderfähigkeit

- Professionelle Antragsvorbereitung bei der Bescheinigungsstelle Forschungszulage (BSFZ)

- Kommunikation mit der Bescheinigungsstelle

- Optimierung der Antragsunterlagen für maximale Förderchancen

Stufe 2: Antrag beim Finanzamt

Was Sie tun:

- Freigabe der vorbereiteten Unterlagen

- Bereitstellung steuerlicher Informationen

Was wir für Sie tun:

- Vernetzung mit Steuerberatern die eng mit uns zusammenarbeiten zur vollständige Antragstellung beim zuständigen Finanzamt

- Begleitung des Verfahrens bis zur Bewilligung

- Nachbetreuung bei Rückfragen der Behörden

- Vollständige Projektbetreuung aus einer Hand

Vorteile der steuerlichen Forschungsförderung

Das Forschungszulagengesetz bietet Unternehmen erhebliche Vorteile:

- Finanzielle Entlastung: Bis zu 3,5 Millionen Euro jährliche Förderung für KMU

- Planungssicherheit: Rechtsanspruch bei Erfüllung der Voraussetzungen

- Kombinierbarkeit: Nutzung neben anderen Förderprogrammen möglich, jedoch ohne Doppelförderung derselben Ausgaben

- Einfacher Zugang: Keine Branchenbegrenzung, alle Unternehmensgrößen

- Liquiditätsverbesserung: Auszahlung als Steuererstattung oder -gutschrift möglich

Entwicklungen und Ausblick

Die Attraktivität des Forschungszulagengesetzes wurde seit Einführung kontinuierlich gesteigert. Das Fördervolumen erhöhte sich um 124% seit 2020. Mit den geplanten Änderungen ab 2026 (Erhöhung der Bemessungsgrundlage auf 12 Millionen Euro) wird die Förderung noch attraktiver.

Fazit: Forschungszulage optimal nutzen

Das Forschungszulagengesetz ist ein mächtiges Instrument zur Finanzierung von F&E-Aktivitäten. Mit professioneller Begleitung können Unternehmen die komplexen Anforderungen erfüllen und maximale Förderbeträge erhalten.